Кредитование под залог недвижимости представляет собой один из наиболее популярных способов получения крупных денежных средств в Латвии. Данный финансовый инструмент позволяет заемщикам использовать собственную недвижимость в качестве обеспечения, что существенно снижает риски для банка и открывает доступ к более выгодным условиям кредитования.

Основные преимущества и особенности залогового кредитования

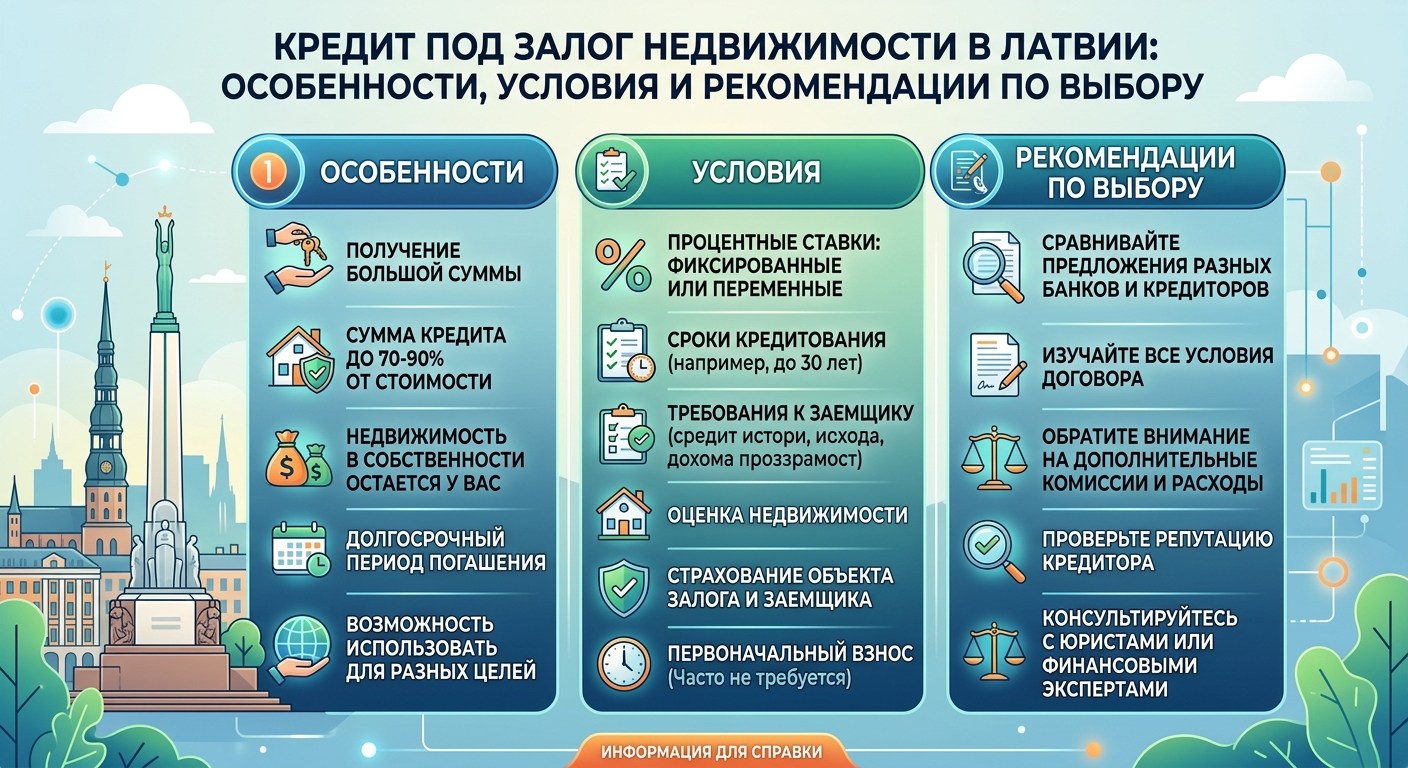

Залоговое кредитование в Латвии имеет ряд существенных преимуществ по сравнению с другими видами займов. Прежде всего, банки предлагают более низкие процентные ставки благодаря наличию материального обеспечения. Кроме того, заемщики могут рассчитывать на получение более крупных сумм и длительные сроки погашения.

Важно понимать, что при залоговом кредитовании недвижимость остается в собственности заемщика, однако банк получает право обращения взыскания на объект в случае невыполнения обязательств по кредиту.

Латвийские банки обычно предоставляют кредит наличные под недвижимость в размере от 60% до 80% от оценочной стоимости залогового объекта. Данное соотношение зависит от типа недвижимости, ее местоположения и финансового положения заемщика.

| Тип недвижимости | Максимальный размер кредита | Средняя процентная ставка |

|---|---|---|

| Квартира в Риге | 80% от стоимости | 3,5-5,5% годовых |

| Частный дом | 70% от стоимости | 4,0-6,0% годовых |

| Коммерческая недвижимость | 60% от стоимости | 4,5-7,0% годовых |

Требования к заемщикам и необходимые документы

Банки Латвии предъявляют определенные требования к потенциальным заемщикам. Основными критериями являются возраст от 18 до 70 лет, наличие постоянного дохода и положительная кредитная история. Для граждан других стран ЕС процедура получения кредита практически не отличается от условий для резидентов Латвии.

Пакет документов для оформления залогового кредита включает паспорт или удостоверение личности, справки о доходах за последние 6-12 месяцев, документы на недвижимость и справку из Земельной книги. Дополнительно может потребоваться независимая оценка залогового объекта, которая обычно проводится за счет заемщика.

Процесс рассмотрения заявки на залоговый кредит в латвийских банках занимает от 2 до 4 недель, что связано с необходимостью тщательной проверки документов и оценки недвижимости.

Рекомендации по выбору оптимальных условий

При выборе банка для получения кредита под залог недвижимости следует учитывать не только процентную ставку, но и дополнительные условия. Важными факторами являются размер комиссий, возможность досрочного погашения без штрафов, а также гибкость в изменении условий кредитования.

Эксперты рекомендуют сравнивать предложения нескольких банков и внимательно изучать договор перед подписанием. Особое внимание стоит уделить условиям страхования недвижимости, которое является обязательным требованием большинства кредитных организаций.

Также следует реалistically оценивать свои финансовые возможности и выбирать срок кредитования, который позволит комфортно выплачивать ежемесячные взносы. Помните, что при невыполнении обязательств банк имеет право реализовать заложенную недвижимость для погашения долга.

Залоговое кредитование остается одним из наиболее доступных способов получения крупных денежных средств в Латвии, однако требует ответственного подхода и тщательного планирования финансов.

Вопрос-ответ

Какие дополнительные расходы меня ждут при оформлении кредита под залог недвижимости?

Помимо процентов, заемщик оплачивает услуги нотариуса (в среднем 150-400 евро) и государственную пошлину за регистрацию ипотеки в Земельной книге (0,1% от суммы кредита). Также необходимо оплатить оценку недвижимости (150-300 евро) и комиссию банка за оформление, которая может составлять 1-1,5% от суммы займа.

Можно ли получить кредит под залог земельного участка или дачи?

Да, это возможно, но условия будут менее выгодными. Банки кредитуют под залог земли, если у нее есть целевое назначение (например, под застройку), а максимальная сумма кредита редко превышает 50% от ее стоимости. Дача или летний дом также могут быть залогом, если они официально зарегистрированы в Земельной книге как капитальное строение.

Что делать, если моего дохода недостаточно для получения нужной суммы?

В таком случае банк может предложить привлечь созаемщика (līdzņēmējs) или поручителя (galvinieks). Созаемщиком обычно выступает супруг или близкий родственник, чьи доходы суммируются с вашими для оценки платежеспособности. Поручитель не участвует в получении кредита, но несет полную финансовую ответственность в случае вашей неплатежеспособности.

Что произойдет, если я просрочу один или два ежемесячных платежа?

За каждый день просрочки банк начисляет штрафные проценты (penni), размер которых указан в договоре, обычно около 0,1-0,15% от суммы просроченного платежа в день. Информация о просрочке сразу передается в кредитный регистр, что ухудшает вашу кредитную историю. После 1-2 пропущенных платежей банк начнет процесс взыскания, связываясь с вами для урегулирования долга, прежде чем инициировать продажу залога.

Можно ли заложить недвижимость, если в ней прописаны другие люди или есть обременения?

Да, но это усложняет процесс и может снизить оценочную стоимость объекта. Банк потребует, чтобы его ипотека была зарегистрирована в Земельной книге как первичное обременение. Если в недвижимости зарегистрирован несовершеннолетний, для оформления залога потребуется разрешение сиротского суда (bāriņtiesa), что является обязательным требованием закона.

Можно ли использовать залоговый кредит для старта бизнеса?

Да, большинство таких кредитов являются нецелевыми, что позволяет использовать деньги на любые нужды, включая открытие или развитие бизнеса. Однако если вы берете кредит как частное лицо, процентная ставка может быть выше, чем у специализированных бизнес-кредитов. Некоторые банки предлагают отдельные программы кредитования под залог жилой недвижимости для бизнес-целей с более выгодными условиями.